以二元连续随机向量 为例

连续随机向量的边际密度函数为

条件分布函数为

1) 均为离散型随机变量

则有 (*)

2) 为连续型随机变量, 为离散型随机变量

对于

令 ,得

又

则 (*)

3) 为离散型随机变量, 为连续型随机变量

对于

两边除以 ,令 ,得

又

则 (*)

4) 均为连续型随机变量

则 (*)

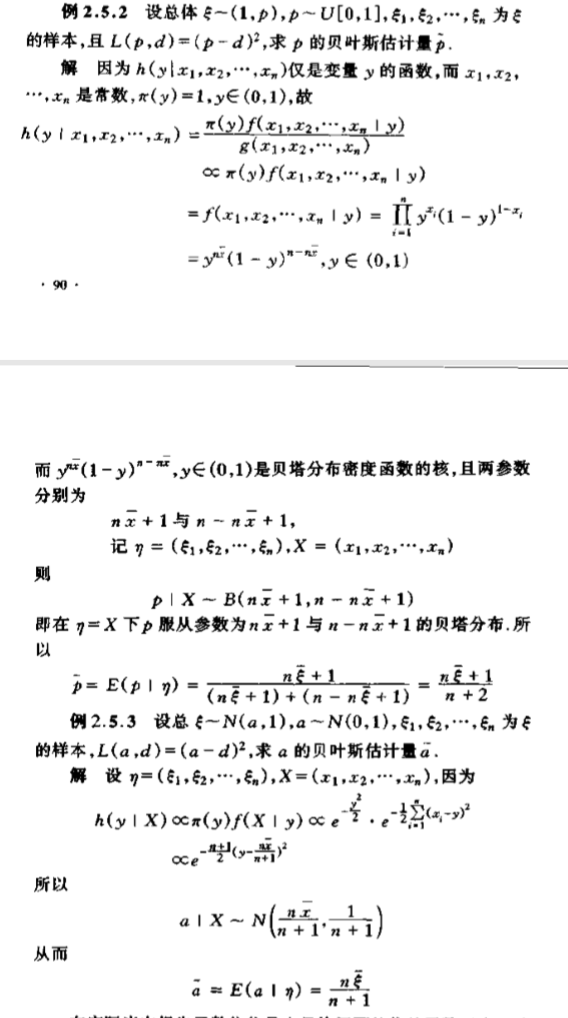

由贝叶斯估计量定理得知,损失函数为 时,则 的贝叶斯估计量为

其中条件 为 为连续随机变量且具有密度函数 ,条件 为 为离散随机变量且取值

风险函数 ,是在 给定的情况下,关于 的期望

贝叶斯风险函数 ,是关于 的期望

一致最小风险估计量要求决策函数对于所有 达到一致最小,这种一致性存在需要条件

最大风险最小化估计量要求决策函数对于平均损失达到最大 的损失达到最小,局部的极小不能保证全局对所有 的最小, 所以不能保证一致性,但一致性能保证最大风险最小

求核的作用在于确定后验分布,从而求后验分布的条件期望,得到贝叶斯估计量

即只要知道后验分布的核,即可知道后验分布的密度/分布函数

连续型随机变量所服从的分布,其密度函数为 ,其中 为正的常数,实数域上的gamma函数定义为

其中 函数

其数学期望为

贝叶斯估计中,将未知参数不视为定值,而是有自身分布的随机变量;采用决策函数来估计未知参数或者描述某项决策的价值,而决策函数得选择标准是用损失函数和风险函数来描述的

风险函数

对于决策函数 ,称 为其风险函数。它是损失函数在参数为 时的期望,代表了使用决策函数 估计 的平均损失。

一致最小风险估计量

设 是由决策函数为元素组成的集合,如果有 ,使得 ,则称 为 的一致最小风险估计量。如果进一步要求 ,则是一致最小风险估计量就是一致最小方差无偏估计量。

最大风险最小化估计

设 是由决策函数为元素组成的集合,如果 使得对于任意 ,有 ,即 ,则称 为 的最大风险最小化估计量

如果损失函数为 ,且 ,则参数 的贝叶斯估计量为

简单证明:

1)对于 , 在 中达到最小几乎处处等价于 在 中达到最小

2)由期望的性质知

设总体 的分布函数为 为 的样本, 是 的贝叶斯估计量, 的先验分布函数为 ,如果风险函数 在 上为常数,则贝叶斯估计量 也是 的最大风险最小化估计量

简单证明:

由于 在 上为常数,所以

由于 的任意性得到 ,即贝叶斯估计量也是最大风险最小化估计量

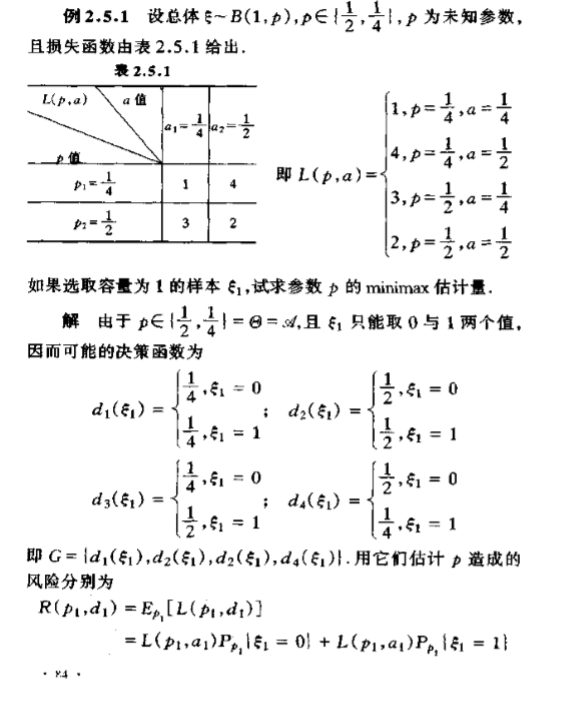

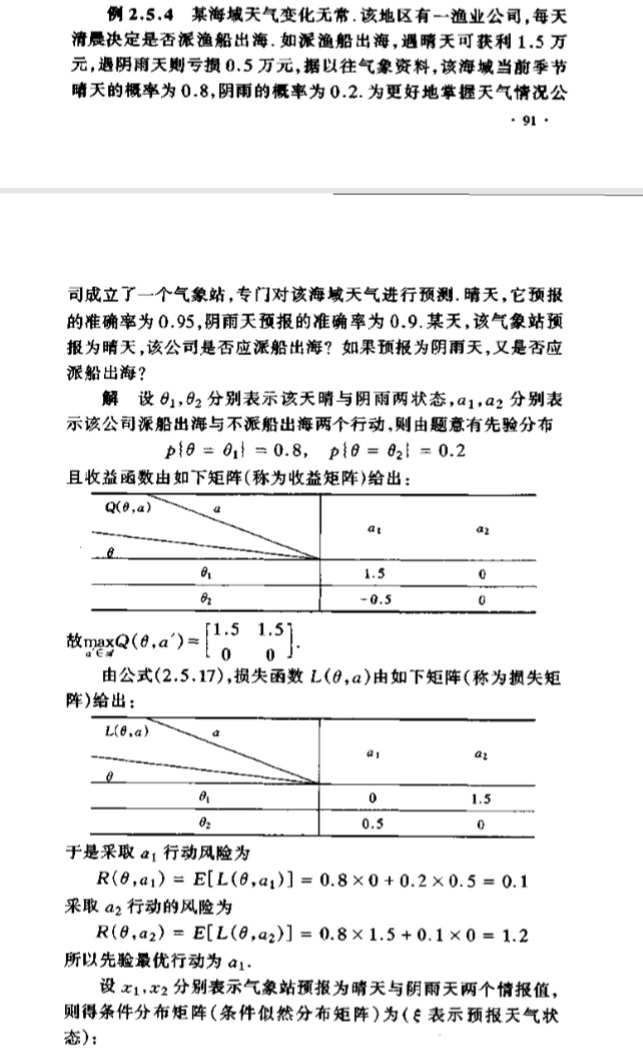

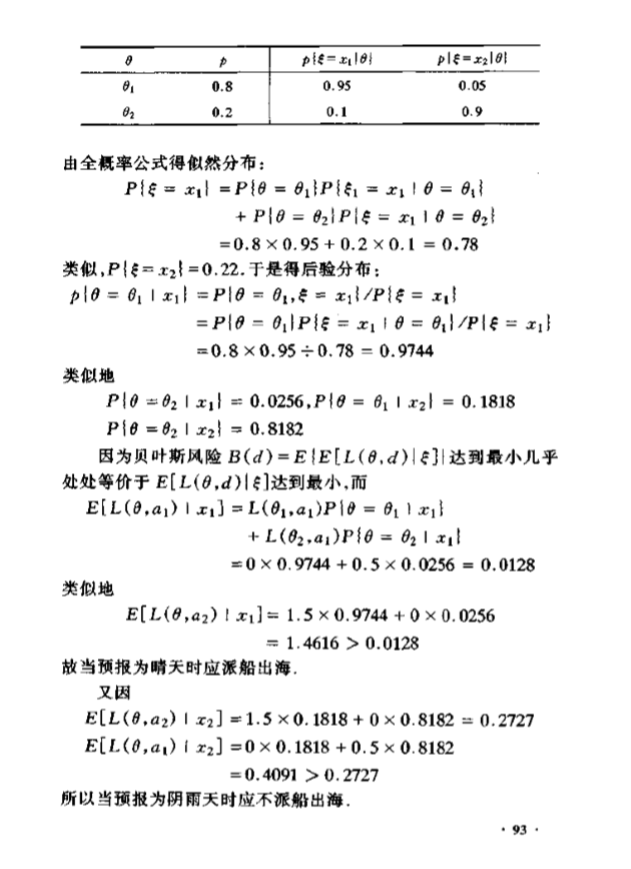

例题——决策函数为未知参数的估计量

实例